„Rekrutację porównałabym do Hunger Games” – o pracy rekrutera IT w dobie pandemii i pracy hybrydowej

21 lipca, 2021

Rekrutacja programisty do startupu – 7 wskazówek

23 sierpnia, 2021

Przejście z UoP na B2B a potencjalne ryzyka? Jak najbardziej istnieją. Co powinno zwrócić naszą uwagę, gdy stoimy przed pytaniem „umowa o pracę czy kontrakt B2B”?

Dzisiejszy wpis postanowiliśmy opracować w formie FAQ oraz gdzieniegdzie – mierzenia się z mitami i faktami. Po ostatniej publikacji „Przejście z UoP na B2B – praktyczny poradnik [2021]„ pojawiło się kilka pytań oraz próśb o doprecyzowanie pewnych tematów. Dziś przedstawimy je pokrótce i postaramy się na nie odpowiedzieć.

Wpis jest kontynuacją wątku dotyczącego różnić między UoP a B2B. Jeśli interesują Cię podstawowe informacje w tym zakresie, zapraszamy do dwóch poprzednich artykułów na naszym blogu:

Dzisiejszy artykuł wskaże przede wszystkim różnego rodzaju ryzyka związane z przejściem na samozatrudnienie. Są to elementy, które warto wziąć pod uwagę, gdy zastanawiamy się nad rezygnacją z etatu na rzecz B2B. W związku z tym, jako autor tej publikacji nie będę się rozwodził nad korzyściami przejścia na B2B (być może odnajdziesz je po przeczytaniu artykułów, do których linkuję wyżej). Tym bardziej, że dla każdego korzyść oznacza co innego. Na przykład w zależności od przychodu – dla jednych przejście na samozatrudnienie jest spowodowane tylko i wyłącznie aspektami finansowymi i większą opłacalnością tej formy pracy. Dla innych istotne będzie poczucie niezależności czy budowania własnego brandu. Jeszcze dla innych – możliwość starania się o dotacje czy różnego rodzaju świadczenia dla przedsiębiorców.

Tyle o przykładowych (podkreślam: przykładowych) korzyściach. Poniżej zaś pytania/tematy, które budziły wątpliwość, co do opłacalności przejścia na B2B.

Zapowiadam na starcie: temat „Umowa o pracę a kontrakt B2B” to długa przeprawa. Polecam więc usiąść wygodnie oraz zaopatrzyć się w smaczną kawusię (lub inny napój – mniej lub bardziej kultowy), a może nawet coś do jedzenia… ? Wierzę jednak, że:

Pamiętaj

Ten wpis ma charakter repozytorium wiedzy. Moim celem było zebranie w jednym miejscu informacji, których samodzielnie musiał(a)byś szukać na kilku lub kilkunastu różnych stronach www. Wszędzie, gdzie to możliwe, starałem się linkować do stron ze szczegółami. Ten artykuł ma charakter informacyjny i nie stanowi porady prawnej lub księgowej. Jeżeli potrzebujesz takiej porady, skontaktuj się z licencjonowanym prawnikiem lub biurem rachunkowych.

WYMARZONE ZAROBKI VS RZECZYWISTOŚĆ

1. Netto na UoP to nie to samo, co netto na fakturze

W skrócie: netto na UoP to ostateczna kwota, którą otrzymujesz “do ręki” od pracodawcy i z którą możesz zrobić, co tylko chcesz – nie zostanie Ci odjęta od niej ani złotówka na rzecz ubezpieczenia społecznego czy podatków.

Netto na fakturze to z kolei kwota, od której musisz jeszcze zapłacić: podatek i ZUS oraz z której musisz przeznaczyć pieniądze na koszty prowadzenia działalności, takie jak zakup oprogramowania, sprzętu czy opłacenie rachunków. Kwota netto na fakturze musi więc uwzględniać już wszystkie te dodatkowe koszty oraz koszty uwzględniające ryzyko prowadzenia działalności gospodarczej i odpowiadania własnym majątkiem za wykonywaną pracę.

Przykład:

Przyjmijmy, że chcesz mieć “na czysto” 10 000 zł. Twoje wynagrodzenie powinno wynosić więc (wyliczenia w skali miesiąca) w zależności od umów:

UoP

- Netto na UoP = 10 000 zł

- Brutto na UoP = 10 000 zł + wysokość składek ZUS + wysokość składek podatkowych (ZUS i podatki przy tej kwocie to ok. 4000 zł – ten koszt ponosi pracodawca; oprócz tego ponosi on jeszcze tzw. “koszty pracodawcy” – w tym wypadku to dodatkowe ok. 3000 zł)

B2B

- Netto na fakturze = 10 000 zł + wysokość składek ZUS + wysokość składek podatkowych (ZUS i podatki przy tej kwocie to ok. 3000 zł – ten i inne koszty ponosisz Ty sam) + koszty prowadzenia działalności gospodarczej (punkty 2 i 8 tego artykułu) + wycenione koszty ryzyk (związane z dniami, w których jesteś niezdolny do pracy lub w sytuacjach, gdy musisz odpowiadać własnym majątkiem za szkody wyrządzone w ramach wykonywanej pracy – punkt 3).

Nie zapomnij również, że jeśli jesteś VATowcem, do kwoty netto doliczasz jeszcze podatek VAT, który powiększa kwotę na fakturze. Później do Państwa odprowadzasz VAT w kwocie wynikającej z różnicy pomiędzy VATem ze sprzedaży a VATem z zakupionych towarów i usług (koszty).

- Brutto na fakturze = netto na fakturze + VAT (jeśli jesteś płatnikiem VAT)

2. Przekalkuluj opłacalność – koszty prowadzenia działalności gospodarczej

Kolejne ryzyko do rozważenia pod kątem przejścia na B2B to rzeczywista opłacalność finansowa. Bierzemy tu pod uwagę różnego rodzaju opłaty, ciążące na przedsiębiorcy, związane między innymi z:

- RODO (ochrona danych osobowych),

- BDO (opłata związana z odpadami produkowanymi przez przedsiębiorstwo),

- zmianami w opodatkowaniu i składkami ZUS (np. ostatnia propozycja tzw. “Nowego Ładu”),

- naturalną zmiennością prawa.

Dyskusja w tym temacie toczyła się m. in. na LinkedInie, gdzie udostępniliśmy nasz ostatni poradnik. W efekcie oczywiście głównym czynnikiem decydującym o tym, czy “to się opłaca” będzie wysokość naszych miesięcznych zarobków. Poniżej pewnej kwoty przejście z etatu na B2B po prostu nie będzie dla nas opłacalne.

Aby przekonać się, co jest dla Ciebie lepsze: umowa o pracę czy kontrakt B2B oraz czy na samozatrudnieniu zarobisz tyle, ile oczekujesz, możesz skorzystać z jednego z kalkulatorów online – na przykład kalkulatorb2b.pl. Dobrym pomysłem jest też umówienie się na konsultacje z księgowym/księgową, który pomoże Ci wypisać i przeliczyć wszystkie potencjalne koszty prowadzenia działalności.

Niestety nie wskażę Ci konkretnej “kwoty minimalnej”, przy której B2B się opłaca, ponieważ nie znam Twoich potencjalnych kosztów, a także zysków. Niemniej postaram się pomóc Ci je przewidzieć – w kolejnych dwóch punktach.

UMOWA O PRACĘ A KONTRAKT B2B:

OSZCZĘDNOŚCI… POZORNE

3. Nie zapomnij wycenić ryzyk, związanych z pracą na B2B

Jeżeli nie chorujesz, nie masz dzieci, rodziny na utrzymaniu i generalnie brzydzisz się urlopem lub jakimikolwiek przerwami w pracy – to nie czytaj dalej tego punktu.

Jeśli zdecydowałeś się czytać dalej, to: umowa o pracę i kontrakt B2B różnią się w dużej mierze tym, że własna firma nie gwarantuje Ci tak wielu świadczeń socjalnych, jak etat (jesteś wtedy “chroniony” Kodeksem pracy). Wybierając mniejszy ZUS przy samozatrudnieniu – otrzymasz później mniejsze świadczenia, np. gdy zachorujesz. Nie jest bowiem tak, że wpłacasz do ZUS-u pieniądze i one przepadają. To środki, które później mają za zadanie zagwarantować Ci zabezpieczenie finansowe w przypadku różnego rodzaju niezdolności do pracy. Nawet jeśli pracujesz w formie współpracy B2B. Wysokość tych świadczeń to inny temat, ale niezmienny jest fakt, że masz do nich prawo.

W każdym razie – będąc na B2B płacisz niższe obowiązkowe składki niż odprowadzane są od pracownika etatowego (1457 zł vs 3018 zł. Wyjaśniając: przy kwocie 10 000 zł netto na UoP, składki ubezpieczeniowe wynoszą 3018 zł + 2897 zł kosztów pracodawcy – więcej o nich pisaliśmy tutaj. Na B2B zapłacimy zaś do ZUS-u 1380 zł bez ubezpieczenia chorobowego i 1457 zł z ubezpieczeniem chorobowym – wyliczenia na podstawie kalkulatora Pracuj.pl), co ma bezpośredni wpływ na wysokość późniejszych świadczeń. Często rezygnuje się też z dobrowolnego ubezpieczenia chorobowego, by obniżyć składki ZUS, co jeszcze “pogarsza” Twoją sytuację w przypadku niedyspozycji. Musisz więc przekalkulować ryzyko obniżenia kwoty przychodu na podstawie domniemanej ilości dni, gdy nie będziesz mógł wykonywać pracy – w domyśle na B2B za te dni nie dostaniesz po prostu pieniędzy lub jeśli płacisz składkę chorobową – naprawdę niskie świadczenia (przy minimalnej podstawie wymiaru składek*: 60,61 zł netto za każdy dzień niedyspozycji).

W tym celu warto wziąć pod uwagę sytuacje, kiedy nie możemy pracować (oczywiście nie wymienię wszystkich, bo nie da się wszystkiego przewidzieć, ale te są dość częste), takie jak:

- Ciąża (opisana szerzej w kolejnym punkcie);

- Opieka nad dzieckiem;

- Narodziny dziecka;

- Lekka choroba (np. tygodniowa);

- Ciężka choroba (np. miesięczna lub dłuższa);

- Kontuzja uniemożliwiająca pracę (np. złamanie ręki);

- Hospitalizacja z powyższych lub innych przyczyn;

- Po prostu urlop 🙂

Zwróć też uwagę na możliwą konieczność poniesienia odpowiedzialności cywilnej za szkody spowodowane w ramach wykonywanej pracy (w przeciwieństwie do UoP, gdzie odszkodowanie na rzecz pracodawcy reguluje Kodeks pracy, przy B2B mamy do czynienia z karami finansowymi określonymi w umowie współpracy).

PODSUMOWUJĄC: Z pewnością oszacowanie/zaplanowanie rocznej, statycznej liczby dni urlopowych, dni chorobowych oraz dni opieki nad dziećmi pozwala poprawić własny model funkcjonowania biznesu i rozliczeń. Wtedy dni niezdolności do pracy często rekompensuje się przez zwiększenie kwoty swojej “godzinówki” czy określenie w umowie współpracy dni nieświadczenia usług, które nie wpływają na finalną kwotę miesięcznej faktury / miesięcznych faktur, które wystawiamy firmie zlecającej nam pracę.

4. Jestem na B2B i zachodzę w ciążę. Co wtedy?

Po pierwsze: samo prawo do świadczenia mamy bez względu na to, czy naszą podstawą wykonywania usług jest umowa o pracę czy kontrakt B2B. Samozatrudnionej przedsiębiorczyni również przysługuje zasiłek macierzyński.

Po drugie: jeżeli jako przedsiębiorca nie zgłosiliśmy się do opłacania ubezpieczenia chorobowego (które jest dobrowolne) – nie przysługuje nam wtedy żadne świadczenie. Możemy się jednak zgłosić do niego w każdej chwili. Moment rejestracji inaczej jednak wpływa na różne świadczenia, jakie możemy uzyskać w związku z zajściem w ciążę – tak więc…

…po trzecie: należy rozważyć osobno zasiłek chorobowy (jeżeli lekarz specjalista stwierdzi u nas niezdolność do pracy w związku z ciążą) oraz zasiłek macierzyński (po urodzeniu dziecka).

- Zasiłek chorobowy: musimy od minimum 90 dni być zgłoszeni do ubezpieczenia chorobowego i w terminie opłacać składki (dyskwalifikuje nas nawet 1 dzień spóźnienia). Wtedy możemy wystąpić do ZUS z wnioskiem o zasiłek chorobowy i wypłacanie zasiłku za okres niezdolności do pracy. Maksymalnie możemy korzystać z tego świadczenia 270 dni i liczyć na 100% podstawy wymiaru*. Można również wtedy zmniejszyć swoje składki na ubezpieczenie społeczne (jeśli nie opłacamy składek od wyższej podstawy).

- Co ważne – jeśli korzystamy z ulgi na start, nie możemy korzystać z zasiłku chorobowego (ponieważ nie możemy wtedy zgłosić się do dobrowolnego ubezpieczenia chorobowego).

- Zasiłek macierzyński: otrzymujemy, jeśli dziecko narodziło się w okresie ubezpieczenia chorobowego lub urlopu wychowawczego. Jeśli do 21 dni od porodu zgłosimy, że chcemy od razu łącznie skorzystać z urlopu macierzyńskiego i rodzicielskiego, to w tym okresie będziemy otrzymywali świadczenie o wysokości 80% podstawy wymiaru składek na ubezpieczenie chorobowe. Jeśli tego nie zrobimy, będziemy otrzymywali najpierw 100% podstawy wymiaru podczas urlopu macierzyńskiego, a następnie 60% podstawy wymiaru w czasie urlopu rodzicielskiego. Długość w/w urlopów zależy od tego, ile dzieci urodzi kobieta podczas 1 porodu. Przykładowo, jeśli urodzimy 1 dziecko, przysługuje nam 20 tygodni urlopu macierzyńskiego i 32 tygodnie urlopu rodzicielskiego (łącznie 52 tygodnie zasiłku).

Podsumowując punkty 3 i 4: często mówi się, że umowa o pracę i kontrakt B2B różnią się przede wszystkim finansami. Warto jednak podkreślić, że składkowe “oszczędności” w przypadku samozatrudnienia zostaną finalnie i tak zniwelowane. Jak? Przez konieczność opłacania wyższych składek jak przy UoP (aby zachować wysokie świadczenie) albo niskie świadczenie. No chyba, że jesteśmy z tych, którzy wyznają zasadę “przedsiębiorca nie choruje”… 😉

*Ważne informacje:

1) Przedsiębiorca może sam zadeklarować podstawę wymiaru składek (poniżej stan na 2021 rok).

- W przypadku ubezpieczenia społecznego nie może być ona niższa niż 60% średniego prognozowanego wynagrodzenia (co w 2021 roku stanowi 3 155,40 zł miesięcznie) oraz wyższa od 250% średniego prognozowanego wynagrodzenia (157 770 zł w skali roku = 13 147,50 zł miesięcznie).

- W przypadku ubezpieczenia zdrowotnego nie może być niższa niż 75% przeciętnego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale ubiegłego roku, włącznie z wypłatami z zysku (4 242,38 zł miesięcznie).

2) Wysokość składki na ubezpieczenie chorobowe stanowi 2,45% podstawy wymiaru składek na ubezpieczenie społeczne (przy standardowej, najniższej podstawie – 77,31 zł miesięcznie).

Jeśli chcemy więc opłacać wyższe składki ubezpieczeniowe, aby za to móc potem liczyć na wyższe świadczenia – mamy do tego prawo.

Źródło oraz szczegółowe informacje i wyliczenia znajdziecie na stronie poradnikprzedsiebiorcy.pl i Zielona Linia, a także oficjalnej stronie ZUS.

Sprawdź, czy możemy Ci pomóc

Jeśli rekrutujesz w IT i potrzebujesz kompleksowego wsparcia za niższą stawkę niż success-fee, w tym doradztwa w kwestiach form zatrudnienia – sprawdź naszą kompleksową usługę RPO:

Dotarłaś/dotarłeś aż tutaj? Wow! W takim razie muszę naprawdę szczerze przyznać, że:

Wiem, że te wszystkie zawiłości prawne nie są proste. Ale przed nami jeszcze tylko 4 punkty! ?

PRZEJŚCIE Z UOP NA B2B W TEJ SAMEJ FIRMIE

5. Przejście na B2B w zagranicznej firmie, mającej powiązania z byłym pracodawcą

- Ciekawy (ale i rzadki) przypadek, ponieważ zachowujemy wtedy prawo do „ulgi na start” w ZUS od początku założenia działalności, bez względu na to, czy wykonujemy te same usługi, co wcześniej na etacie. Potwierdza to przypadek, w którym były pracownik polskiego oddziału zagranicznej firmy od nowego roku rozpoczął działalność gospodarczą i świadczenie usług dla spółki-matki tej samej firmy. Decyzja ZUS w tej sprawie brzmiała następująco:

“Do dnia (…) .12.2019 r. Wnioskodawca był zatrudniony na umowę o pracę w firmie (…) spółka z ograniczoną odpowiedzialnością Oddział w Polsce, posiadającej numer KRS:, (…) będącej oddziałem zagranicznego przedsiębiorcy w Polsce. Dnia (…) .01.2020 r. Przedsiębiorca rozpoczął prowadzenie działalności gospodarczej. W związku z zarejestrowaniem działalności, dokonał zgłoszenia w ZUS do ubezpieczeń społecznych w ramach „ulgi na start” z kodem tytułu ubezpieczeń 0540 00. Przedsiębiorca planuje w bieżącym roku podatkowym świadczenie usług na rzecz firmy, mającej siedzibę w Holandii – (…) Firma ta jest spółką, w której oddziale w Polsce Przedsiębiorca był zatrudniony. Usługi świadczone w ramach prowadzonej przez niego działalności gospodarczej, będą miały taki sam zakres, jak usługi, które Przedsiębiorca świadczył w ramach umowy o pracę w firmie (…) spółka z ograniczoną (…) odpowiedzialnością Oddział w Polsce. W ocenie Przedsiębiorcy świadczenie usług na rzecz firmy z Holandii nie będzie stanowiło świadczenia usług na rzecz byłego pracodawcy i Przedsiębiorca może skorzystać z „ulgi na start” w ZUS”

Centrala Zakładu Ubezpieczeń Społecznych,

Interpretacja nr WPI/200000/43/64/2020

- Podobnie jest, gdy wcześniej pracowaliśmy na etacie w danej firmie, ale podlegając pod nie-polskie ustawodawstwo (tj. płacąc składki za granicą), a następnie zakładamy firmę w Polsce i dla tej samej firmy zaczynamy świadczyć usługi B2B.

“Przedsiębiorca rozpoczynając po raz pierwszy prowadzenie działalności gospodarczej oraz planując w najbliższym czasie wykonywanie działalności na rzecz byłego zagranicznego pracodawcy, w momencie rozpoczęcia działalności nabył prawo do opłacania składek na ubezpieczenia społeczne od podstawy wymiaru składek w wysokości zadeklarowanej kwoty nie niższej jednak niż 30% minimalnego wynagrodzenia [przyp. red. “mały ZUS”] za pracę w okresie 24 miesięcy od dnia rozpoczęcia prowadzenia działalności gospodarczej. Biorąc powyższe pod uwagę Zakład Ubezpieczeń Społecznych uznał za prawidłowe stanowisko przedstawione przez Wnioskodawcę w sprawie prawa przedsiębiorcy do opłacania składek na ubezpieczenia społeczne z tytułu prowadzenia pozarolniczej działalności gospodarczej od podstawy wymiaru w wysokości zadeklarowanej kwoty nie niższej niż 30% minimalnego wynagrodzenia za pracę w okresie pierwszych 24 miesięcy kalendarzowych od dnia rozpoczęcia wykonywania działalności gospodarczej.”

Centrala Zakładu Ubezpieczeń Społecznych,

Interpretacja nr WPI/200000/43/495/2017

- Jednocześnie należy zaznaczyć, że w interpretacjach ZUS bardzo często widnieje zapis, że decyzje te są wydawane indywidualnie i odnoszą się do określonej sytuacji, na podstawie wniosku przedsiębiorcy. Dlatego też zasadnym wydaje się każdorazowe konsultowanie swojego przypadku z prawnikiem czy biurem księgowym, a w razie potrzeby – złożenie pisma do ZUS o wydanie stosownej interpretacji.

Źródło/na podstawie: poradnikprzedsiebiorcy.pl / sip.lex.pl

6. Z UoP na B2B w tej samej firmie – jakie ryzyko?

Jak już wspomniałem w publikacji „Przejście z UoP na B2B – praktyczny poradnik [2021]” – polskie prawo dopuszcza sytuację, w której pracownik etatowy w pewnym momencie zacznie wykonywać na rzecz byłego pracodawcy te same lub podobne usługi, ale na zasadach współpracy B2B. Nie ma w tym nic nielegalnego. Są jednak pewne ograniczenia z tego wynikające, a mianowicie:

- brak możliwości skorzystania z preferencyjnych składek ZUS;

- brak możliwości rozliczania się w formie podatku liniowego w roku podatkowym, w którym nastąpiła rzeczona zmiana (jeśli natomiast przejdziemy na B2B w grudniu, to oczywiście od stycznia możemy już rozliczać się na zasadach innych niż ogólne – np. podatkiem liniowym).

Występuje również wyjątek od powyższych zasad, który wchodzi w życie, jeśli dla byłego pracodawcy etatowego wykonujemy teraz inny zakres obowiązków. Jak w praktyce Urząd Skarbowy interpretuje “inny zakres obowiązków” należy jednak skonsultować bezpośrednio z prawnikiem / biurem podatkowym lub właśnie w urzędzie. Może się bowiem okazać, że zmiana stanowiska zawodowego w obrębie tego samego zespołu w firmie może być niewystarczająca.

Drugim aspektem jest to, czy wykonywana praca przypomina stosunek pracy. Umowa o pracę i kontrakt B2B muszą się różnić formą wykonywania usług. Przy B2B zleceniodawca nie może nam z góry określać miejsca i godzin pracy, a my sami odpowiadamy własnym majątkiem za wykonywaną pracę.

Jak to wygląda w praktyce?

To ciężkie, by w tej samej firmie przejść z UoP na B2B i nie świadczyć tych samych lub bardzo podobnych usług dla byłego pracodawcy. Dlatego też, pytając developerów lub researchując temat w sieci, najczęściej spotykałem się z informacją, że pracownicy po prostu zmienili pracodawcę i otrzymywali zatrudnienie w spółkach-matkach lub spółkach-córkach, ale nie w tej samej firmie. W najgorszym razie, w przypadku przejścia na B2B, trzeba po prostu zmienić pracę, jeśli chcemy korzystać z ulgi na start i podatku liniowego w roku założenia działalności.

Swoimi spostrzeżeniami i doświadczeniem podzieliła się z nami także Anna Kalisiak (People & Operations w BillTech):

Anna Kalisiak

people & operations – billtech

Zawsze byłam zatrudniona na umowie o pracę i otworzenie własnej działalności było nieco przerażające. Dopiero gdy na spokojnie usiadłam i omówiłam cały proces ze znajomym księgowym od początku do końca, uświadomiłam sobie, że przy dobrej księgowości nie jest to trudne. Przed przejściem na JDG trzeba oczywiście rozważyć plusy i minusy, czyli kwestie związane z podatkami, VATem, składkami, planami na przyszłość, a nawet tym, czy planujesz kupować swój sprzęt, który następnie można odliczyć od podatku. Po pierwszych miesiącach przekonałam się, że jedyne, co muszę zrobić ze swojej strony, to wysyłanie rachunków do księgowego i zlecenie kilku przelewów na podstawie wyliczeń w odpowiednim czasie 🙂

Jeśli chodzi natomiast o przejście z UoP na B2B w obrębie jednej organizacji to miałam jedną taką sytuację. Poza tym, że od kolejnego roku kalendarzowego trzeba było uwzględnić inną formę opodatkowania, Urząd Skarbowy nie wymagał żadnych dodatkowych wyjaśnień, ale należy upewnić się, że w Twoim przypadku również tak będzie.

oraz Jerzy Cieśliński (Business Coaching Specialist / Founder w Coach Up):

Jerzy Cieśliński

Business Coaching Specialist / Founder – coach up

Ze swojego doświadczenia mogę powiedzieć, że prowadząc działalność, warto się orientować, jak wygląda księgowość. O co w niej w ogóle chodzi, jak działa VAT, ZUS, podatki itd. Mam wrażenie, że część ludzi tego zupełnie nie pojmuje, przez co pakuje się niechcący w problemy. Moja rada jest taka: jeżeli nie masz choć odrobiny zmysłu przedsiębiorczego, to lepiej zostań na UoP. Będzie lepiej dla Ciebie.

Nie zmienia to oczywiście faktu, że dobry księgowy również nam się przyda i co warto podkreślić – można powiedzieć, że dobry księgowy nic nie kosztuje, ponieważ potrafi wygenerować oszczędności (na przykład poprzez uniknięcie niepotrzebnych kar w razie kontroli czy odpowiednie rozliczenie kosztów – i w żadnym wypadku nie mam tu na myśli “kreatywnej księgowości”).

INWESTYCJE I DODATKOWE WYDATKI

7. Bank mniej chętnie da mi kredyt, jeśli jestem na B2B

Mit! W tym aspekcie postanowiliśmy zasięgnąć języka u Jacoba Adama. To założyciel i CEO Harveo Company, mający ponad 12 lat doświadczenia w branży finansów i nieruchomości. Jest wyspecjalizowany w obsłudze klienta anglojęzycznego; współpracuje głównie z przedstawicielami branży IT oraz obcokrajowcami. W kwestii udzielania kredytów osobom pracującym na B2B ma on następujące stanowisko:

Jacob Adam

founder & CEO – harveo company

Tak się składa, że w ostatnich latach większość procesowanych przeze mnie aplikacji dotyczy źródeł zatrudnienia w branży IT (zarówno UoP jak i JDG z przedmiotowym PKD) i jest to zdecydowanie „lubiana” przez banki branża oraz klient o niskim ryzyku. Odpowiadając – faktem jest, że najczęściej przedsiębiorca będzie mniej faworyzowany przez wewnętrzny system scoringowy banku niż osoba na etacie, a już na pewno musi dostarczyć PIT za rok ubiegły i KPIR narastająco za obecny, podczas gdy w przypadku UoP na czas określony patrzymy wyłącznie na średnią arytmetyczną z 3 ostatnich miesięcy. Nie oznacza to jednak, że można spodziewać się w związku z tym większych trudności z przyznaniem kredytu. Branża IT jest zdecydowanie stabilna i klientów w niej pracujących banki hipoteczne witają z otwartymi rękami.

Mniej lubiane są jednak nowe działalności. Więcej trudności możemy także napotkać w przypadku pracy w innej branży, choćby w HR. Jeśli natomiast skupić się tylko na IT – faktycznie forma współpracy ma tu małe znaczenie, ze względu na dużą przewagę dochodu nad wysokością typowej raty.

Pamiętać należy też, że jeśli mamy zbyt dużo fakturowanych kosztów, a co za tym idzie – niski dochód, bank patrzy na nas mniej przychylnie. To bowiem bezpośrednio obniża naszą zdolność kredytową.

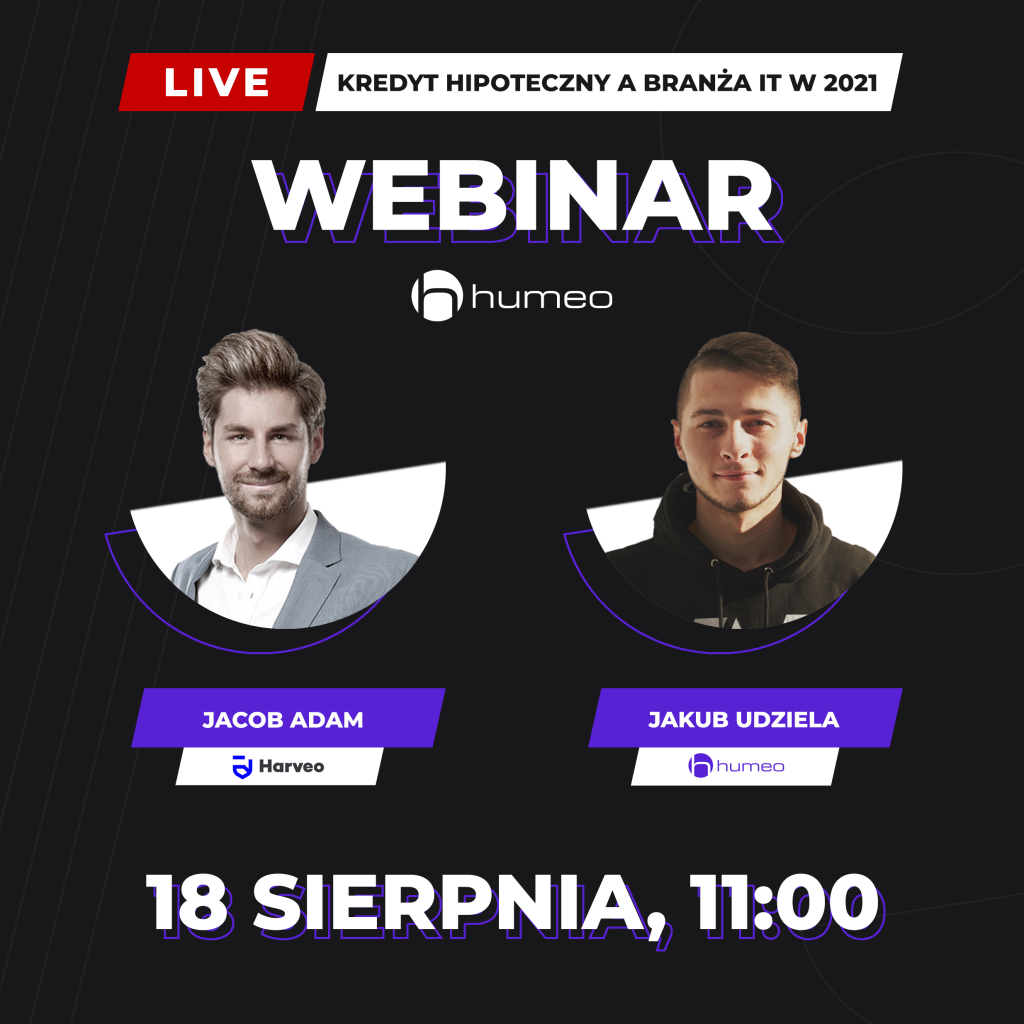

Więcej w tym temacie mówiliśmy 18 sierpnia podczas Webinaru Humeo: „Kredyt hipoteczny a branża IT w 2021 roku”, którego gościem-ekspertem był Jacob Adam.

8. Dodatkowe usługi wspomagające i zabezpieczające biznes

Ostatni temat, który był poruszany przez naszych czytelników i wyniknął z mojego researchu, to dodatkowe usługi, takie jak biuro księgowe czy usługi prawnicze. Zakładając własną działalność gospodarczą, nie musimy (i raczej nie będziemy) od razu alfą i omegą w sprawach podatkowych i prawnych. Nawet jeśli czytasz ten artykuł w celu uzupełnienia lub zdobycia wiedzy w tej kwestii, nie zmienia to faktu, że przepisy zmieniają się dynamicznie, a wyliczenie choćby podatku zależy od wielu różnych czynników. Mówi się więc, że lepiej wydać kilkaset złotych miesięcznie i mieć “spokojną głowę”, gdy naszą działalność zabezpieczy dobrze działające biuro księgowe lub/i prawne (koszt księgowego przy JDG waha się od 100 do 300 zł). Nie zmienia to jednak faktu, że tę dodatkową kwotę będziemy musieli wydać, dlatego też należy ją uwzględnić w szacunkach, od których zależy nasza decyzja, czy finalnie przejdziemy na B2B.

Oczywiście możemy skorzystać z takich usług jednorazowo jeszcze przed podjęciem decyzji o przejściu – bądź nie – na samozatrudnienie. Dobrze jest mieć zaufanego doradcę, który na podstawie Twojego indywidualnego przypadku przedstawi Ci wady i zalety oraz wskaże, co jest dla Ciebie lepsze: umowa o pracę czy kontrakt B2B?

I to wszystko, jeśli chodzi o dzisiejszy wpis. Wiem, że jego przeczytanie mogło wymagać od Ciebie sporych pokładów skupienia, dlatego z pełnym przekonaniem mówię Ci:

Podsumowując: przy rozważaniu przejścia z UoP na B2B zawsze patrz szeroko. Nie zapomnij uwzględnić kosztów prowadzenia działalności oraz planów na przyszłość podczas wyceny swoich usług, a także poważnie rozważ stałą współpracę z biurem księgowym i prawnikiem. Początki rzeczywiście mogą być trudne, ale odpowiednie wsparcie pomaga rozwiązać niejeden problem, na dodatek nierzadko bardzo sprawnie. Życzę Ci więc powodzenia w procesie decyzyjnym i jak najwięcej cierpliwości oraz mądrości przy wszystkich wyliczeniach! ??

Jeszcze więcej wiedzy od Humeo

Jeśli czytasz ten artykuł z perspektywy pracodawcy / lidera zespołu, do którego rekrutujecie specjalistów IT, możesz też sprawdzić ten wpis:

Z kolei rekruterom szczególnie polecamy lekturę wywiadu z Alicją, naszą IT rekruterką, która wyjaśnia jak w praktyce wygląda praca rekrutera RPO:

{kind=link}

{kind=link}

{kind=link}